Las nuevas ayudas del Gobierno de Navarra a proyectos de investigación y desarrollo en Navarra van a ser plurianuales, para responder mejor a las necesidades de ejecución y financiación de los agentes implicados. Además, serán compatibles con las que otorgan otros organismos público-privados.

Por otro lado, a diferencia de la anterior convocatoria de 2015, podrán optar a ellas en calidad de socios los centros tecnológicos y las universidades, que hasta ahora solo podían ser contratados. De esta forma, el Departamento quiere fortalecer la transferencia de conocimiento y la conexión entre empresas y centros de conocimiento.

Estas son las principales novedades que se implantarán en la convocatoria de este año, que contempla proyectos de hasta dos años de ejecución con una financiación por parte del Gobierno de Navarra de 3 millones en 2016, 6 en 2017 y 3 en 2018. Estas ayudas estarán cofinanciadas por el Fondo Europeo de Desarrollo Regional a una tasa del 50% a través del Programa Operativo FEDER 2014-2020 de Navarra.

El Departamento de Desarrollo Económico está sometiendo las bases reguladoras que regularán las ayudas a la participación ciudadana, a través de la web de Gobierno Abierto Navarra y de comunicaciones a las empresas y centros tecnológicos. El plazo para realizar aportaciones, a través del correo electrónico fomento.innovacion@navarra.es, concluye este jueves 18 de febrero de 2016.

Las bases de la convocatoria incluyen otros aspectos relevantes, como el apoyo a la presencia de mujeres en el equipo investigador (se otorgarán hasta 5 puntos de 100) y a proyectos promovidos o participados por pymes, en reconocimiento a su aportación al empleo y desarrollo económico y ante las dificultades para poner en marcha iniciativas innovadoras. Asimismo, puntuará el hecho de que los proyectos se encuadren en sectores estratégicos, tales como energía, agroalimentación, biomedicina, fabricación avanzada y TIC.

Las bases también limitan los importes máximos de la ayuda para facilitar el acceso a financiación al mayor número posible de solicitantes. Las ayudas representan entre el 10 y el 80% de la inversión, dependiendo del tamaño de la empresa, el proyecto y la modalidad (individual o colaborativa), con topes de entre 300.000 y 500.000 euros por proyecto.

Varias de las medidas recogidas en el borrador provienen del acuerdo programático para el Gobierno de Navarra: presupuestos de I+D+i con impacto directo en la competitividad y la creación de empleo de calidad; el apoyo a empresas navarras que apuesten por mantener el centro de decisión en la Comunidad; relación de mutuo beneficio con las multinacionales; o incorporación de cláusulas de género en contratos y subvenciones.

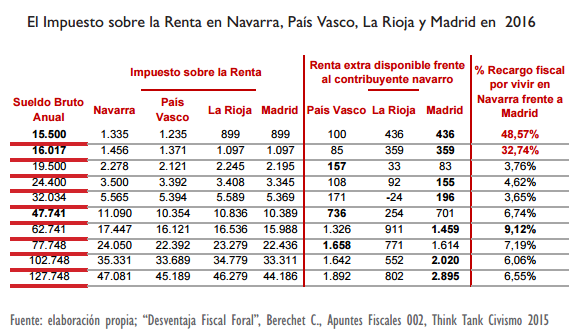

Fuente: Gobierno de Navarra