La Cámara de Comercio considera negativa la reforma fiscal

La Cámara de Comercio considera que la reforma fiscal frenará el crecimiento económico y retrasará la salida de la crisis

La Cámara Oficial de Comercio, Industria y Servicios de Navarra ha afirmado esta mañana que el proyecto de ley foral de modificación de diversos impuestos y otras medidas tributarias frenará el crecimiento económico y retrasará la salida de la crisis. Según se explica en el informe que ha elaborado esta corporación de derecho público, aunque el proyecto de ley tiene como objetivo el incremento de la recaudación impositiva y mejorar la distribución de la renta a través de un incremento en los tipos impositivos en la imposición directa, tanto al trabajo como al capital, las medidas adoptadas no son el mecanismo más apropiado para alcanzar tal fin.

En el informe, la Cámara de Comercio lo argumenta de la siguiente manera:

- La capacidad de una economía para generar un mayor nivel de bienestar reside en el crecimiento de su economía y en la capacidad de su tejido productivo para generar rentas (de trabajo y capital). Esto, a su vez, depende de la competitividad de empresas y agentes que lo componen. Es decir, en la medida que las empresas sean competitivas, podrán generar mayores salarios y mayores retornos a la inversión, lo cual a su vez retornará positivamente, vía fiscal, en los ingresos públicos. En este sentido, la política fiscal, como instrumento de política económica, debe facilitar e impulsar que las empresas de su territorio sean más competitivas que su competencia.La reforma fiscal no responde a este objetivo, ya que sitúa a las empresas navarras en una de las peores posiciones en el entorno estatal, y la peor respecto de las regiones vecinas.

- La reforma fiscal no se ajusta a principios básicos impositivos (eficiencia económica, equidad horizontal y sencillez) y, por tanto, no se diseña acorde a los modelos de las principales economías desarrolladas de nuestro entorno.

- En un momento de recuperación débil como el actual procede animar la actividad empresarial, la inversión y el consumo con el objetivo de incrementar la recaudación fiscal. Por el contrario, el efecto combinado de la subida del IRPF foral y de las contribuciones empresariales puede ser una rémora en un horizonte de salida de la crisis.

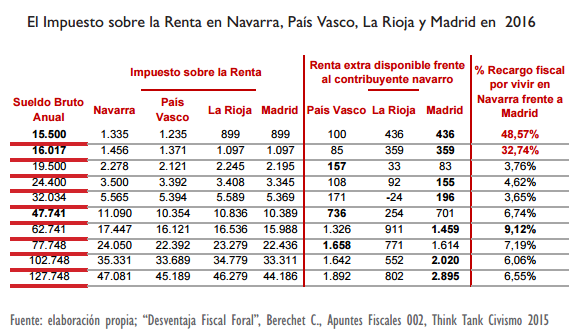

- Supone una subida impositiva generalizada, la cual sitúa a Navarra en una clara posición de desventaja en relación al Estado y las regiones limítrofes. Esto va en contra de los intentos en los países europeos de incrementar la equidad horizontal en el diseño de los sistemas fiscales, con el fin de evitar la movilidad de capitales y personas hacia países con fiscalidades más favorables.

- Reduce la sencillez del sistema y complica la administración tributaria. Las modificaciones introducidas en la reforma (ampliación de tramos impositivos, nuevos tipos marginales…) van en contra de la necesaria simplificación y mejora de la nitidez de la legislación tributaria. La Hacienda Tributaria Navarra tiene retos importantes en el desarrollo de una política de personal coherente, en el uso de métodos “empresariales” en su organización interna, atemperados por los criterios de generalidad y equidad que han de estar presentes en la función pública, y en la obtención y tratamiento de la información tributaria.

- La reforma fiscal en Navarra es negativa ya que supone una subida de los impuestos en un momento en el que las regiones de su entorno los bajan, pero además se suma a la sucesión de reformas y con direcciones contrarias que se han introducido en los últimos años, lo cual afecta gravemente a la confianza de las empresas y ciudadanos así como a su percepción de la necesaria estabilidad y seguridad jurídica.

- El efecto recaudatorio será menor de lo esperado si la economía se frena. Si los agentes económicos modifican su comportamiento como consecuencia de la reforma la recaudación será inferior a lo previsto, con el consiguiente efecto negativo sobre el presupuesto público y podría además desacelerar la recuperación de la economía foral, que se traduce, a su vez, en una menor recaudación. En este sentido, la política tributaria basada en esta reforma fiscal no sólo no actúa como instrumento eficaz de la política económica sino que lo hace de forma contra-cíclica.

Ante la propuesta de Ley Foral de modificación de diversos impuestos y otras medidas tributarias introducida por el Gobierno de Navarra, la Cámara de Comercio de Navarra presenta unas recomendaciones que, a su juicio, deberían guiar el sistema fiscal de Navarra.

Estas recomendaciones parten del principio de que el sistema fiscal navarro debe estar diseñado de tal manera que sirva como instrumento de política económica para garantizar el crecimiento económico, (o al menos no actuar como freno), respetando el principio de suficiencia presupuestaria. Para ello, la Cámara de Comercio recomienda que se diseñe de acuerdo a los principios básicos de imposición, es decir, no introduzca distorsiones en la asignación eficiente de recursos, se ajuste al principio de equidad horizontal y sea lo más sencillo posible.

Desde el punto de vista de la eficiencia económica el sistema fiscal debería favorecer (y no desincentivar) la atracción de inversión nacional e internacional, incentivar la participación en el mercado laboral y fomentar el ahorro.

También, se propone también la reducción de los tipos impositivos nominales y aumentar los tipos efectivos en el impuesto de sociedades, para incentivar el crecimiento económico acompasando la tributación aplicada a la de la Unión Europea.

Una mayor alineación con los sistemas tributarios modernos supone también la introducción paulatina de la fiscalidad medioambiental, que permita reducir la imposición sobre la renta personal y garantizar así el equilibrio presupuestario.