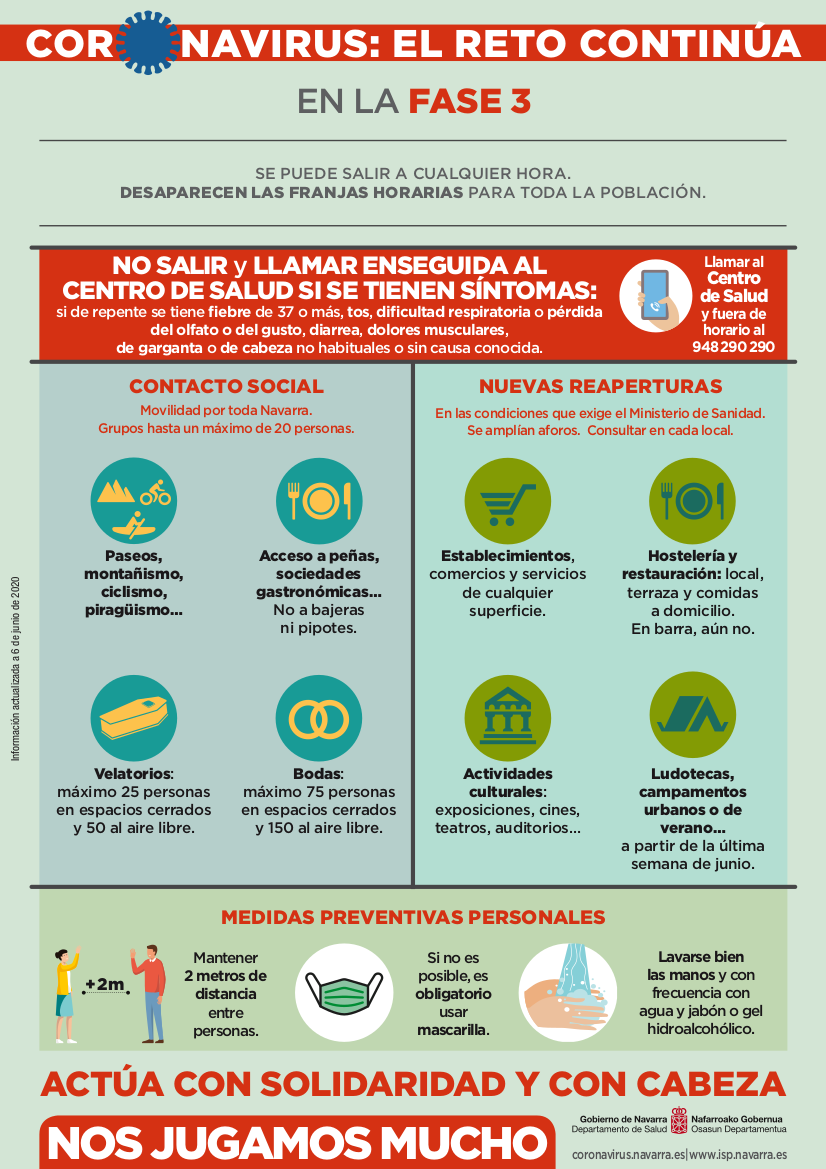

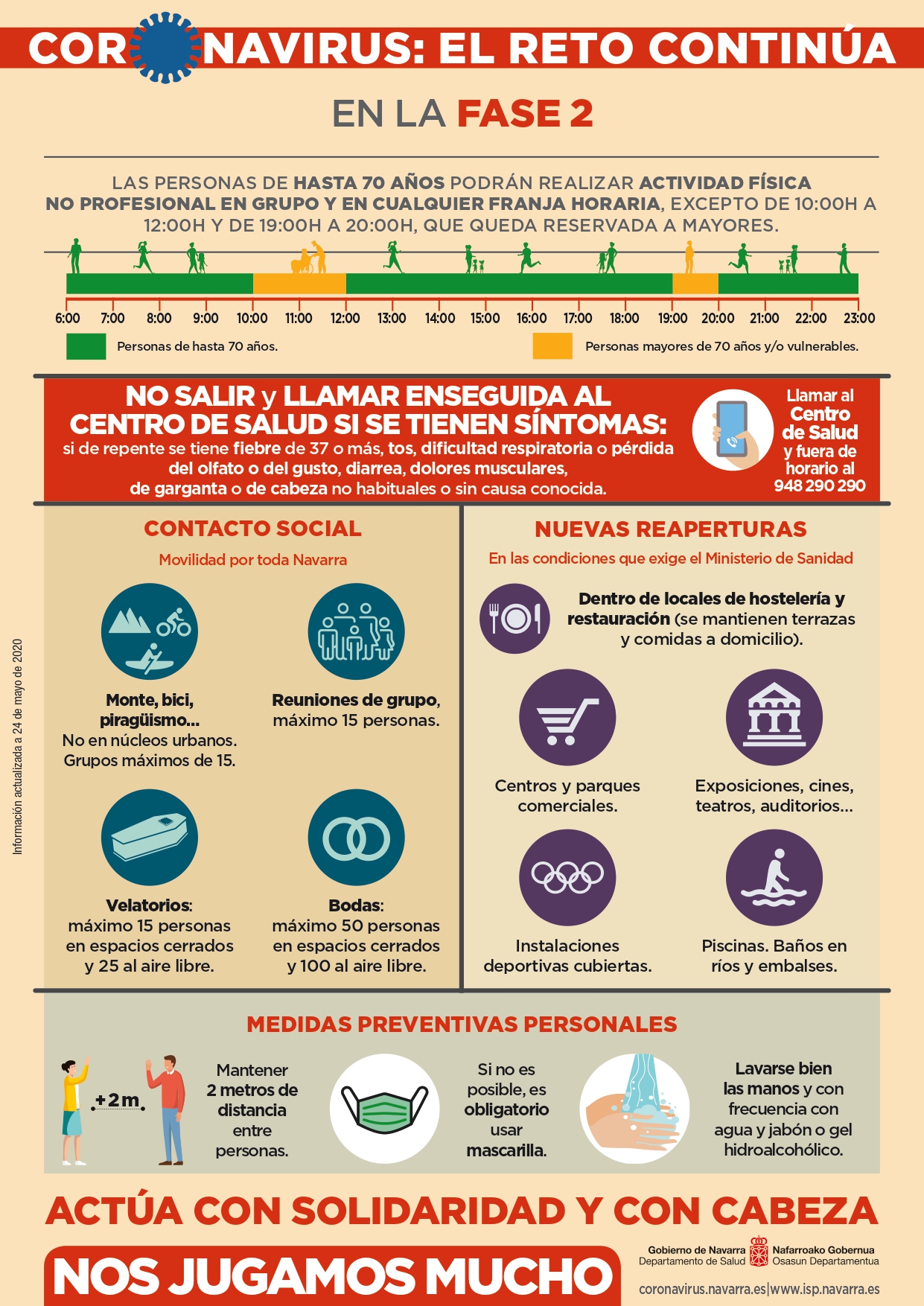

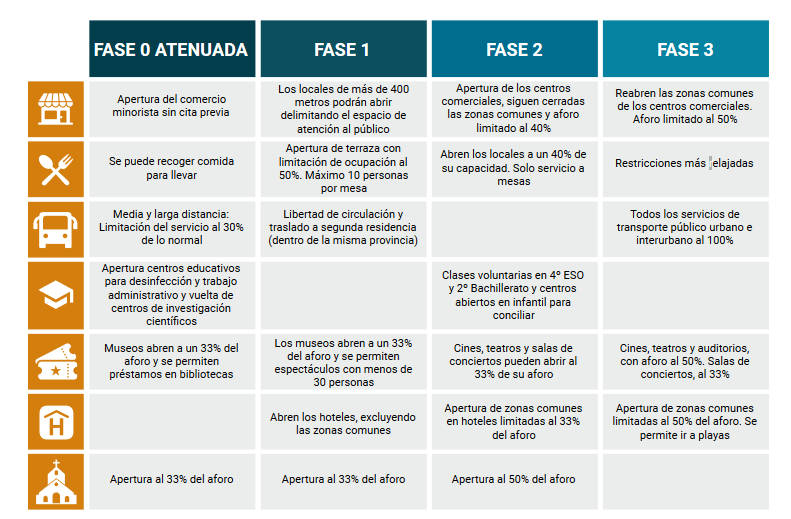

Gobierno de Navarra ha emitido un BON EXTRAORDINARIO en el que se establecen las medidas de prevención necesarias para hacer frente a la crisis sanitaria derivada del COVID-19, tras la fase 3.

Os adjuntamos el BON oficial para vuestra información (enlace: https://bon.navarra.es/es/anuncio/-/texto/2020/136/0), aunque a continuación os exponemos resumidamente las principales novedades:

VIGENCIA: desde el domingo, 21 de junio, hasta nuevo aviso o modificaciones normativas.

- Se recupera la movilidad con todas las autonomías.

- Se podrán ocupar todos los asientos de los transportes públicos, procurando la mayor separación con otras personas. La mascarilla es obligatoria.

- En bares y restaurantes se mantiene el aforo del 75% en el interior y se amplía al 100% en las terrazas, en grupos inferiores a 25 personas.

- En discotecas el aforo es del 75%. No se permite la apertura de zonas de baile, pero podrán acoger terrazas.

- En hoteles y alojamientos turísticos se mantiene el aforo del 75% de las zonas comunes.

- En albergues con habitaciones individuales el aforo es del 75% y con habitaciones con literas, del 50%.

- En comercio el aforo es del 75% en cada planta del establecimiento, y del 50% en las zonas comunes y recreativas de los centros comerciales.

- En los mercadillos los puestos permitidos se amplían al 75%.

- En los velatorios no podrá superarse el 50% del aforo máximo.

- En las bodas el aforo es del 75% en los lugares de culto u otro tipo de espacios.

- Las actividades deportivas se pueden practicar en grupos de hasta 25 personas.

- Las piscinas y centros deportivos no pueden superar el 75% de aforo.

- Se abren los parques infantiles, zonas deportivas y pistas de skate, con un aforo máximo de una persona por cada 4 metros.

- Se reabren las fuentes públicas.

- Se reabren los clubes de jubilados, con un 75% de aforo, y se reanudan las actividades grupales, como talleres o charlas.

- Se pueden reabrir bajeras y piperos, respetando medidas higiene y distancia interpersonal.

- Las peñas y sociedades gastronómicas tienen un aforo del 75%, con grupos no superiores a 25 personas.

- En los centros de personas con discapacidad y residencias de mayores se permiten visitas y salidas con condiciones. Se reanuda la actividad en los centros de día y estancias diurnas sin superar el aforo del 75%.

- En museos, salas de exposiciones, monumentos y otros equipamientos culturales, el aforo es del 75%, y las actividades guiadas serán en grupos de hasta 25 personas.

- En las bibliotecas el aforo es del 75%, que se reduce al 50% en los espacios dedicados al público infantil.

- En auditorios, cines, teatros, plazas de toros, circos de carpa y en congresos y reuniones profesionales el aforo es del 75%, con asientos preasignados.

- Para las actividades culturales y de ocio al aire libre se establece un aforo del 75%, con un límite de 1.000 personas.

- Podrán realizarse actividades de tiempo libre para niños, niñas y jóvenes con el 75% de su asistencia habitual y un máximo de 250 participantes.

- No se permiten acampadas infantiles o juveniles colectivas con pernoctaciones.

Para más información, consulta el documento de preguntas frecuentes sobre cuestiones no sanitarias relacionadas con la desescalada.

Toda esta información, así como la anterior, podéis encontrarla en nuestra web corporativa (noticias) y en las redes sociales.

Confiando, como siempre, en que esta información le resulte de la mayor utilidad.

Para cualquier duda o semejante, pueden contactar con nosotr@s.

Un saludo y buen domingo.

EL EQUIPO DE ACYSE ASESORES & CONSULTORES